Страхование по кредиту является обязательным условием для получения кредита в большинстве банков. Однако, каждый заемщик имеет право отказаться от данной услуги, если не считает ее необходимой. Недавно вступили в силу новые правила, регламентирующие процедуру отказа от страховки по кредиту. В данной статье мы расскажем, какие изменения они внесли и как это отразится на заемщиках.

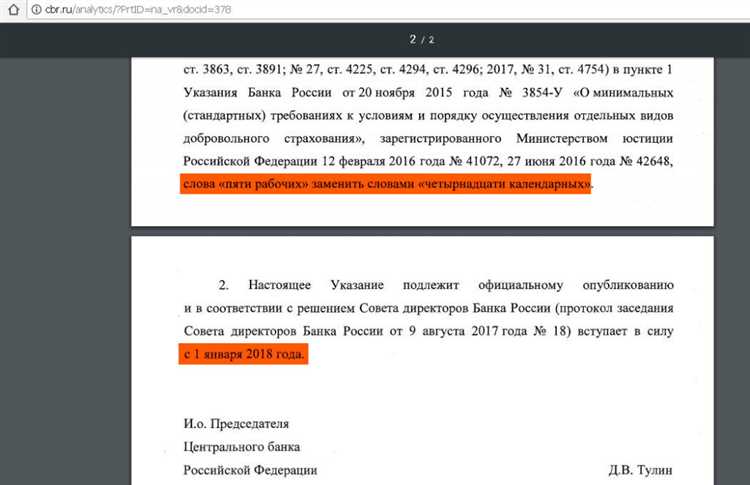

В соответствии с новыми правилами, заемщик имеет право отказаться от страховки по кредиту в течение первых 14 дней с момента заключения договора. Для этого ему необходимо обратиться в отделение банка, где был оформлен кредит, и оформить письменное заявление о расторжении договора страхования. В этом случае, сумма, уплаченная за страховку, будет возвращена заемщику в полном объеме.

Однако, после истечения 14-дневного срока, отказаться от страховки по кредиту будет не так просто. Заемщику будет необходимо предоставить достаточно убедительные доказательства о том, что услуга страхования является излишней или ненужной. Такие доказательства могут быть финансового характера (например, пруфы о наличии самостоятельной страховки), а также основываться на строго личных обстоятельствах заемщика (например, наличие близких родственников-страховщиков).

Изменения в правилах отказа от страховки по кредиту

Недавно вступили в силу новые правила, регулирующие процесс отказа от страховки по кредиту. Эти изменения имеют важное значение для защиты прав потребителей и обеспечения прозрачности взаимоотношений между банками и клиентами.

Согласно новым правилам, каждый человек, оформляющий кредит, должен явно указать свою позицию относительно страховки. Теперь банки обязаны представить все необходимые сведения о страховке, включая ее стоимость, условия и ограничения, клиенту до заключения кредитного договора. Клиент в свою очередь может принять или отклонить предлагаемую страховку на основе предоставленной информации.

Кроме того, новые правила вводят специальные требования относительно процедуры отказа от страховки после заключения кредитного договора. Так, клиент имеет право отказаться от страховки в любое время в течение срока действия кредита и получить полный или частичный возврат денежных средств, уплаченных за страховку, в зависимости от даты отказа. Однако, существуют некоторые случаи, когда отказ от страховки невозможен или сопряжен с определенными ограничениями, например, при возникновении страхового случая.

Эти изменения направлены на защиту прав клиентов и предоставление им большей гибкости в отношении страховки по кредиту. Они также содействуют повышению прозрачности и ответственности со стороны банков.

Новые правила отказа

С 2021 года вступили в силу новые правила отказа от страховки по кредиту, которые затрагивают многих заемщиков. В соответствии с этими правилами, заемщикам предоставляется возможность отказаться от дополнительного страхования кредита без необходимости указывать причину отказа.

Однако, новые правила также ограничивают сроки для отказа от страховки. Теперь заемщикам предоставляется право на отказ только в течение первых 30 дней после заключения договора кредитования. После истечения этого срока, отказ от страховки становится невозможным.

Для того чтобы отказаться от страховки по кредиту, заемщику необходимо обратиться в офис кредитной организации или направить соответствующее заявление через сеть интернет-банкинга. В заявлении нужно указать данные заемщика, номер договора кредитования и желание отказаться от страховки.

Помимо этого, новые правила также предусматривают возможность отказа от страховки во время ее периодической оплаты. Заемщику необходимо уведомить кредитную организацию о своем намерении прекратить оплату страховки, после чего последняя перестанет своевременно и автоматически списываться с банковского счета заемщика.

Важно отметить, что отказ от страховки по кредиту может повлиять на условия самого кредита. Некоторые кредитные организации предоставляют льготные условия по кредиту именно при наличии дополнительной страховки, поэтому заемщикам стоит обратить внимание на детали своего договора кредитования перед принятием решения об отказе от страховки.

Упрощение процедуры отказа

С вступлением в силу новых правил отказа от страховки по кредиту, процедура отказа стала более простой и удобной для заемщиков. Теперь клиенты имеют возможность без лишних сложностей и длительных ожиданий снять страховку, если они не считают ее необходимой или хотят воспользоваться страховкой другой компании.

| Преимущества новых правил отказа: | Как это делается: |

|---|---|

| Быстрота и эффективность процедуры | Теперь отказ можно оформить в течение нескольких рабочих дней, без лишних проверок или ожиданий |

| Отсутствие штрафных санкций | При отказе от страховки заемщик не понесет никаких дополнительных затрат или штрафных санкций |

| Универсальность процедуры | Заемщики могут отказаться от страховки в любое время, независимо от срока действия кредита или страховки |

Таким образом, новые правила отказа позволяют заемщикам свободно выбирать, нужна ли им страховка по кредиту, и менять страхового агента без лишних препятствий. Упрощение процедуры отказа делает процесс более прозрачным и удобным для всех сторон.

Изменения в документах

Вступление в силу новых правил отказа от страховки по кредиту также подразумевает некоторые изменения в документах, связанных с этой процедурой. Новые правила предусматривают следующие изменения:

| Изменение | Описание |

|---|---|

| 1 | Появление новой формы заявления на отказ от страховки по кредиту. |

| 2 | Дополнительные требования к документам, подтверждающим основания для отказа. |

| 3 | Уточнение процедуры предоставления заявления и сроков рассмотрения. |

Все изменения в документах были внесены для обеспечения более гибкого и прозрачного процесса отказа от страховки по кредиту. Это позволяет заемщикам участвовать в принятии решений относительно страховки и более точно определять свои финансовые обязательства.

Условия отказа от страховки

Отказ от страховки по кредиту может быть осуществлен только в определенных случаях и в соответствии с новыми правилами, которые вступили в силу. Ниже приведены основные условия, при которых можно отказаться от страховки:

- При наступлении страхового случая, который предусмотрен условиями страхования. В этом случае, страховая компания должна выплатить возмещение по страховому случаю.

- Если страхователю предложена альтернативная страховка с более выгодными условиями, то страхователь имеет право отказаться от текущей страховки.

- Отказ от страховки возможен при полном и досрочном погашении кредита. При этом, страховая компания должна предоставить документальное подтверждение о погашении.

Важно отметить, что отказ от страховки может повлечь за собой некоторые последствия. Во-первых, отказавшему клиенту может быть отказано в предоставлении нового кредита или условия кредитования могут усложниться. Во-вторых, отсутствие страховки может привести к финансовым рискам в случае наступления страхового случая.

Поэтому перед принятием решения об отказе от страховки необходимо тщательно оценить все возможные последствия и консультироваться с профессионалами в области финансов и страхования.

Сроки и процесс отказа

Отказ от страховки по кредиту должен быть осуществлен в течение определенного срока. Перед тем как принять решение об отказе, необходимо ознакомиться совокупностью правил и процедур, которые регулируют данное действие.

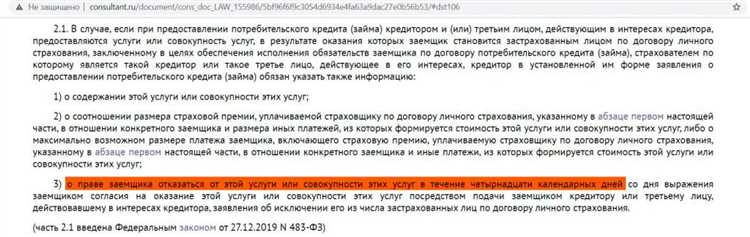

Согласно новым правилам, заемщик имеет право на бесплатный отказ от страховки в течение 14 дней с момента заключения договора. Это означает, что заемщик может отказаться от страховки без объяснения причин в течение этого срока.

Для осуществления отказа необходимо обратиться в отделение банка или финансовую компанию, предоставившую страхование. Заявление об отказе должно быть подано в письменной форме.

При подаче заявления об отказе, заемщику необходимо указать свои персональные данные, номер договора кредита и причину отказа. В некоторых случаях может потребоваться предоставление дополнительных документов или информации.

После получения заявления, банк или финансовая компания обязаны рассмотреть его в течение 10 рабочих дней и уведомить заемщика о принятом решении. В случае положительного решения, отказ от страховки будет оформлен и внесен в соответствующие документы.

Если заемщик не получит уведомление о принятом решении в указанный срок, он имеет право обратиться в правоохранительные органы или надзорные органы для защиты своих прав и интересов.

В случае отрицательного решения банка или финансовой компании, заемщик может обжаловать это решение через установленные правовые процедуры, предусмотренные законодательством.

Следует отметить, что правила отказа могут различаться в зависимости от банка или финансовой компании, а также от вида страховки. Поэтому перед отказом рекомендуется ознакомиться с условиями договора и консультироваться со специалистами в данной области.

Возврат страховой премии

Если вы решили отказаться от страховки по кредиту, то вы имеете право на возврат страховой премии, которую вы уплачивали за период страхования. Однако, в соответствии с новыми правилами, вступившими в силу, возврат страховой премии будет осуществляться с учетом указанных условий:

| Срок отказа от страховки | Сумма возврата, % |

|---|---|

| В течение первых 14 дней с момента заключения договора | 100% |

| В течение первых 30 дней с момента заключения договора | 50% |

| После 30 дней с момента заключения договора | 0% |

Таким образом, если вы решите отказаться от страховки в течение первых 14 дней с момента заключения договора, вам будет полностью возвращена страховая премия. Если же вы откажетесь от страховки в период от 15 до 30 дней, вам будет возвращена только половина суммы страховой премии. После 30 дней с момента заключения договора возврат страховой премии не предусмотрен.

При возврате страховой премии необходимо заполнить соответствующую заявку и предоставить все необходимые документы. Обработка заявки и возврат суммы страховой премии может занять определенное время.

Важно учитывать, что при отказе от страховки вы теряете защиту от нештатных ситуаций, которая предоставляется страховкой по кредиту. Перед принятием решения о возврате страховой премии рекомендуется тщательно оценить все риски и возможные последствия.