Накопительное и инвестиционное страхование жизни – это современные виды страхования, которые позволяют не только защитить свою жизнь и здоровье, но и создать дополнительный источник финансовых средств на будущее. Однако, как и в любой сфере деятельности, важно быть внимательным и внимательно читать договор перед его подписанием.

При ознакомлении с договором о накопительном и инвестиционном страховании жизни следует обратить внимание на такие моменты, как: срок действия договора, условия выплаты страховой суммы, возможность досрочного изъятия средств, порядок расчета страховой премии и т.д.

Особое внимание следует уделить понятию «накопительное и инвестиционное страхование жизни». Накопительное страхование позволяет накапливать денежные средства на протяжении срока действия договора. Инвестиционное страхование подразумевает инвестирование страховой премии в различные финансовые инструменты, такие как акции, облигации и другие. Это позволяет получить дополнительную прибыль и увеличить сумму страхового возмещения.

Чтение договора о накопительном и инвестиционном страховании жизни – это важный этап перед его подписанием. Не стоит оставлять все на усмотрение страховой компании и полагаться на устное обещание о возможных доходах и выплатах. Внимательное изучение деталей договора, а также консультация с финансовым советником, помогут избежать неприятных ситуаций и сделать правильный выбор.

- Накопительное и инвестиционное страхование жизни

- Определение и основные принципы

- Что такое накопительное страхование жизни?

- Преимущества накопительного страхования жизни

- Что такое инвестиционное страхование жизни?

- Преимущества инвестиционного страхования жизни

- Важные аспекты договора

- Определение срока действия договора

- Условия выплаты страховой суммы

Накопительное и инвестиционное страхование жизни

Накопительное страхование жизни представляет собой страховую программу, при которой страховая компания выплачивает страхователю накопленную сумму денег по истечении определенного срока или в случае смерти страхователя. Это позволяет создать финансовый резерв, который может быть использован для различных целей, таких как оплата образования детей, покупка или ремонт недвижимости, или же просто как дополнительное финансовое обеспечение.

Инвестиционное страхование жизни представляет собой комбинацию страхования жизни и инвестиций. При этом страховая компания инвестирует средства страхователя в различные финансовые инструменты, такие как акции, облигации, недвижимость и другие. В результате инвестиции приносят доход, который может быть использован страхователем по своему усмотрению. Кроме того, в случае смерти страхователя, страховая компания выплачивает выгодоприобретателю страховую сумму, что обеспечивает финансовую защиту его близких.

Оба вида страхования жизни имеют свои преимущества и должны выбираться в зависимости от финансовых целей и потребностей страхователя. Накопительное и инвестиционное страхование жизни являются надежными инструментами для обеспечения финансового будущего себя и своей семьи.

Определение и основные принципы

Основной принцип накопительного и инвестиционного страхования жизни — это обеспечение надежной финансовой защиты в случае смерти страхователя. В случае его смерти, страховая компания выплачивает обусловленную сумму страхового возмещения бенефициару или получателю.

Однако, главное отличие накопительного и инвестиционного страхования жизни состоит в том, что договор предусматривает также возможность накопления средств по мере уплаты страховых взносов. Застрахованное лицо может рассчитывать на получение суммы накоплений по окончанию срока договора или в течение его действия в зависимости от условий договора. Таким образом, накопительное и инвестиционное страхование жизни позволяет сохранить и увеличить свой капитал в течение долгосрочного периода.

В основе накопительного и инвестиционного страхования жизни лежит следующий принцип: часть страховых взносов, уплачиваемых страхователем, идет на формирование инвестиционного портфеля, который управляется страховой компанией. Объем и состав этого портфеля зависит от выбора страхователя и его инвестиционных предпочтений. Результат инвестиционной деятельности (доходы, прирост стоимости) влияют на размер итоговой выплаты страхового возмещения или накопления. Таким образом, накопления по договору страхования могут увеличиваться с течением времени.

| Преимущества накопительного и инвестиционного страхования жизни | Принципы накопительного и инвестиционного страхования жизни |

|---|---|

|

|

Что такое накопительное страхование жизни?

Основная идея этого вида страхования заключается в том, что страхователь ежегодно платит страховые взносы в течение определенного периода времени (обычно несколько лет или до достижения определенного возраста). В случае смерти страхователя до окончания срока страхования или в случае, если страхователь достиг возрастной отметки, указанной в договоре, страховая компания выплачивает сумму страхового возмещения бенефициару, который может быть указан самим страхователем.

Однако, если страхователь доживает до окончания срока страхования и не понадобилась выплата по страховому случаю, то он получает выплату накопленных денежных средств, которая может быть суммирована с начальной страховой суммой. Таким образом, накопительное страхование жизни позволяет не только обеспечить финансовую поддержку близким в случае потери страхователя, но и создать накопления на будущее, которые могут использоваться для различных целей, таких как оплата образования детей, покупка недвижимости или подготовка к пенсии.

Накопительное страхование жизни является эффективным инструментом долгосрочного финансового планирования и позволяет страхователям защитить своих близких и обеспечить себе финансовую стабильность на будущее.

Преимущества накопительного страхования жизни

Накопительное страхование жизни имеет ряд преимуществ, которые делают его привлекательным выбором для многих людей:

- Финансовая безопасность: Накопительное страхование жизни позволяет создать долгосрочное финансовое обеспечение для себя и ваших близких. Это может быть особенно полезно в случае неожиданных жизненных обстоятельств, таких как потеря работы, серьезная болезнь или инвестиционные риски.

- Налоговые преимущества: Вклады в накопительное страхование жизни часто имеют налоговые преимущества. Например, вы можете быть освобождены от уплаты налога на прирост инвестиционного портфеля, пока не снимете деньги с накопительного счета. Также смерть страхователя может быть освобождена от уплаты налога на наследство.

- Гибкость и доступность средств: В отличие от других инвестиционных схем, накопительное страхование жизни обычно предлагает возможность гибкого доступа к накопленным средствам. Вы можете вносить и снимать деньги с вашего накопительного счета в соответствии с вашими потребностями и ситуацией.

- Пассивный доход: Накопительное страхование жизни может предоставить пассивный доход в виде дивидендов или прироста стоимости инвестиционного портфеля. Это может быть особенно полезно для сохранения вашего финансового благополучия и обеспечения будущих потребностей вашей семьи после вашей смерти.

- Защита от возможных рисков: Накопительное страхование жизни также может предоставить защиту от различных рисков, таких как утрата трудоспособности или критическая болезнь. Это может дать вам уверенность и спокойствие, зная, что в случае чего вы и ваша семья будут защищены.

Что такое инвестиционное страхование жизни?

При инвестиционном страховании жизни страховая компания предоставляет клиенту страховую защиту на случай смерти, а также возможность инвестирования денежных средств в различные финансовые инструменты. Таким образом, клиент может получить защиту своей жизни и одновременно инвестировать средства, чтобы получить прибыль.

Основной принцип инвестиционного страхования жизни заключается в том, что клиент регулярно вносит платежи в страховую компанию. Эти платежи включают страховую премию и инвестиционную часть. Инвестиционная часть позволяет клиенту выбирать различные финансовые инструменты, в которые его средства будут инвестированы.

Основные преимущества инвестиционного страхования жизни включают возможность сохранить и приумножить свои сбережения, защиту на случай смерти, возможность выбора уровня риска, а также налоговые льготы.

Инвестиционное страхование жизни является гибким инструментом финансового планирования и позволяет достичь финансовых целей клиента в долгосрочной перспективе.

Преимущества инвестиционного страхования жизни

Инвестиционное страхование жизни предлагает ряд преимуществ, делающих его привлекательным вариантом для защиты и инвестирования средств. Вот главные из них:

- Гарантированное накопление средств. Инвестиционное страхование жизни предоставляет возможность накопления капитала на долгосрочной основе. В течение определенного периода времени вы вносите премии, и они инвестируются в различные финансовые инструменты, такие как акции, облигации или фонды. Таким образом, вы получаете гарантированный рост ваших сбережений.

- Защита и финансовая безопасность. Инвестиционное страхование жизни не только позволяет вам накапливать средства, но и обеспечивает защиту вас и ваших близких. В случае вашей смерти, выгоду от страхования получают ваши наследники. Таким образом, инвестиционное страхование жизни является способом защитить ваших близких от финансовых трудностей в случае вашего отсутствия.

- Гибкость и доступность. Инвестиционное страхование жизни предлагает гибкие условия и возможности адаптировать полис под ваши потребности. Вы можете выбрать срок страхования, размер премии и другие параметры, чтобы полностью соответствовать вашим финансовым целям. Более того, инвестиционное страхование жизни доступно широкому кругу людей, в то время как другие инвестиционные инструменты могут быть недоступны для многих.

- Налоговые льготы. Пожизненное страхование также может предоставлять налоговые льготы. Накопленные средства могут быть освобождены от налога на прибыль, и вы можете использовать их для выплаты страховых премий или получать выплаты с минимальными налоговыми обязательствами.

- Гарантированное накопление средств. Инвестиционное страхование жизни предоставляет возможность накопления капитала на долгосрочной основе. В течение определенного периода времени вы вносите премии, и они инвестируются в различные финансовые инструменты, такие как акции, облигации или фонды. Таким образом, вы получаете гарантированный рост ваших сбережений.

Инвестиционное страхование жизни является мощным инструментом для защиты и инвестирования средств. Оно предоставляет возможность накапливать средства, обеспечивает финансовую безопасность для вас и ваших близких, а также предоставляет гибкие условия и налоговые льготы. Используя инвестиционное страхование жизни, вы можете обеспечить своему будущему и будущему своей семьи финансовую устойчивость и защиту.

Важные аспекты договора

Перед заключением договора, необходимо внимательно ознакомиться с его условиями и убедиться в их понимании. Важно обратить внимание на следующие аспекты:

- Страховая сумма и страховой взнос: договор должен четко указывать сумму страхового покрытия и размер страхового взноса. Проверьте, соответствует ли страховая сумма вашим потребностям и возможностям уплаты страховых взносов.

- Срок действия договора: удостоверьтесь, что длительность договора соответствует вашим планам на будущее.

- Условия выплаты страховой суммы: ознакомьтесь с тем, как и в каких случаях будет осуществляться выплата страховой суммы. Убедитесь, что договор покрывает широкий спектр возможных ситуаций, при которых вы можете получить выплату.

- Инвестиционная составляющая: если договор включает инвестиционную составляющую, изучите подробности и риск-профиль инвестиций, чтобы быть уверенным в целесообразности выбора данного продукта.

- Условия расторжения договора: обратите внимание на условия расторжения договора и возможные штрафы или ограничения.

Ознакомление с важными аспектами договора позволит вам принять осознанное решение и избежать непредвиденных проблем в будущем. В случае сомнений или непонимания условий, рекомендуется консультация специалиста или юриста.

Определение срока действия договора

Срок действия договора по накопительному и инвестиционному страхованию жизни определяется страхователем и страховщиком в соответствии с их взаимными соглашениями. Обычно договор заключается на определенный период времени, который может быть указан явно в самом договоре.

Срок действия договора может быть как фиксированным, так и неопределенным. В случае фиксированного срока, страховая защита предоставляется только в течение указанного периода. По истечении этого срока, страховое покрытие прекращается.

В случае неопределенного срока действия договора, страховая защита предоставляется до наступления определенного события, например, смерти страхователя. При наступлении такого события, страховое покрытие прекращается.

Важно обратить внимание на условия досрочного прекращения договора. Досрочное прекращение может произойти по разным причинам, таким как отказ страхователя от договора, невыполнение обязательств по оплате страховых взносов или нарушение условий договора.

При заключении договора по накопительному и инвестиционному страхованию жизни, необходимо внимательно изучить условия срока его действия, чтобы быть уверенным в том, что получаемая страховая защита будет соответствовать потребностям страхователя.

Условия выплаты страховой суммы

В случае наступления страхового случая по накопительному или инвестиционному страхованию жизни, страховая компания обязуется выплатить страховую сумму исходя из условий договора. После получения уведомления о наступлении страхового случая, страховщик приступает к проверке и подтверждению факта наступления события, указанного в договоре.

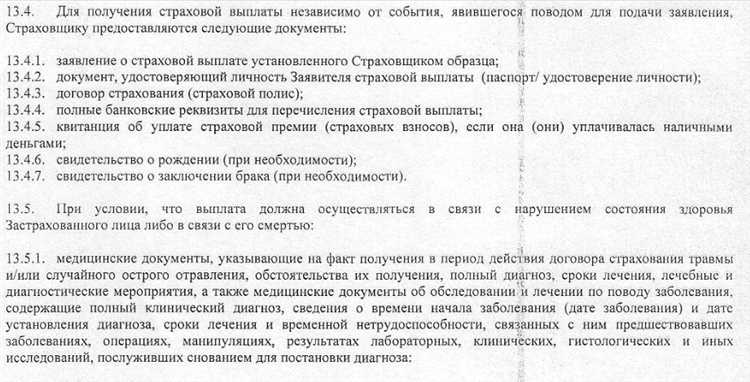

Для получения выплаты страховой суммы необходимо предоставить страховой компании следующие документы:

- Заявление на получение страховой суммы, оформленное в соответствии с требованиями страховщика;

- Документ, подтверждающий факт наступления страхового случая;

- Полис страхования;

- Документы, подтверждающие личность и право на получение страховой суммы.

После предоставления необходимых документов и проверки их соответствия требованиям, страховая компания осуществляет выплату страховой суммы в установленный срок. Выплата может быть произведена наличными, безналичным переводом на банковский счет или иным согласованным сторонами способом.

В случае возникновения споров или несогласия со стороны страховой компании, страхователю предоставляется возможность обратиться в суд для защиты своих прав и получения страховой суммы.

Условия выплаты страховой суммы могут быть предусмотрены в договоре и могут варьироваться в зависимости от типа страхования и условий, установленных страховщиком.