У каждого из нас есть мечта о финансовой стабильности и благополучии. Одним из способов обеспечить себя финансовым комфортом является вложение денежных средств в различные финансовые инструменты. Один из самых популярных и доступных способов — вклады в банках. Однако, как выбрать вклад, который принесет максимальный доход? Давайте разберемся вместе.

Первым и, пожалуй, наиболее важным аспектом при выборе вклада является его процентная ставка. Обратите внимание на то, что банки предлагают различные варианты срочности и условия, но ставка — это то, что определяет доходность вашего вклада. Важно не только сравнить ставки разных банков, но и учесть возможные изменения ставки в течение срока вклада. Чаще всего, чем дольше срок вклада, тем выше процентная ставка. Однако, учтите, что следует быть осторожным при рассмотрении слишком высоких ставок. Иногда они могут быть связаны с дополнительными рисковыми условиями или скрытыми комиссиями.

Еще одним важным аспектом при выборе вклада является срок вклада. Он должен быть адаптирован к вашим финансовым целям и потребностям. Если вы планируете пользоваться своими средствами в ближайшем будущем, то вам необходимо выбрать краткосрочный вклад. Если же вы планируете инвестировать на долгосрочный период, то предпочтение стоит отдать вкладам с более длительным сроком. Не забывайте учитывать ограничения на возможность досрочного снятия вклада, которые могут снизить вашу гибкость в управлении финансами.

Важные факторы при выборе вклада:

При выборе вклада для сохранения и приумножения сбережений необходимо учитывать ряд важных факторов, которые могут повлиять на размер доходности и уровень риска.

Один из основных факторов — это срок вклада. Чем дольше деньги будут находиться на вкладе, тем выше может быть его доходность. В то же время, более долгосрочные вклады могут быть менее ликвидными и могут потребовать замораживания средств на определенный период времени.

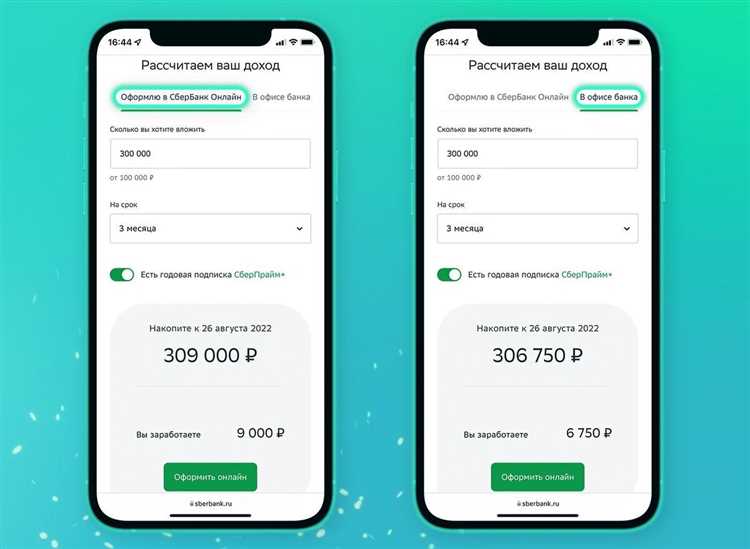

Второй важный фактор — это процентная ставка. Чем выше процентная ставка, тем больше доходность вклада. Однако, стоит быть осторожным с высокими процентными ставками, так как они могут быть связаны с высоким уровнем риска или другими скрытыми условиями.

Третий фактор — это возможность пополнения и снятия средств с вклада. Некоторые вклады позволяют пополнять сумму в любое время, что может быть удобным для накопления. Также важно учитывать условия снятия средств — есть ли штрафные комиссии или ограничения на сумму или срок.

Другой фактор — это система начисления процентов. Некоторые вклады начисляют проценты ежемесячно, другие — ежеквартально или по истечении срока вклада. Следует обратить внимание на эти условия, чтобы максимизировать доходность.

Также стоит учитывать условия замораживания средств и возможность досрочного закрытия вклада. Бывает, что для получения максимальной доходности необходимо заморозить средства, поэтому важно учитывать свои финансовые возможности.

И, наконец, важно изучить репутацию и надежность банка-эмитента вклада. Доверять свои сбережения следует только проверенным финансовым учреждениям, чтобы минимизировать риски непредвиденных потерь.

Учитывая все эти факторы, можно выбрать наиболее подходящий вариант вклада, который обеспечит максимальную доходность при минимальных рисках.

Процентная ставка

Однако, не стоит забывать, что высокая процентная ставка часто сопровождается и другими условиями, такими как минимальная сумма вклада или срок его размещения. Поэтому при выборе вклада необходимо учитывать все условия и внимательно изучать договор.

Иногда банки предлагают специальные акции с временно повышенными процентными ставками. Они могут быть выгодны, но такие акции часто имеют ограничения в виде ограниченного срока действия или условий для получения высокой ставки. Поэтому при изучении таких вариантов, обязательно обратите внимание на все условия.

Следует отметить, что процентные ставки по вкладам могут меняться в зависимости от крупности суммы вклада или срока его размещения. Как правило, чем больше вклад или дольше срок его размещения, тем выше процентная ставка. Поэтому при выборе вклада стоит учесть свои финансовые возможности и планы на будущее.

Также, стоит помнить, что проценты на вклады начисляются различными способами: ежемесячно, ежеквартально или в конце срока. Необходимо учитывать это при выборе вклада, так как это может повлиять на общую доходность.

Срок вклада

Однако, необходимо учитывать, что длинный срок вклада может ограничивать доступ к деньгам на определенный период времени. Если вы планируете использовать деньги в ближайшем будущем, возможно, стоит выбрать вклад с более коротким сроком.

Также, важно учесть, что многие банки предлагают привлекательные ставки для вкладов с длительным сроком. Это связано с тем, что банк может использовать вашу сумму вклада для инвестиций и получать более высокую доходность.

При выборе срока вклада необходимо учитывать свои финансовые цели и потребности. Если вы планируете накопить на крупную покупку в ближайшее время, то может быть разумнее выбрать вклад с коротким сроком. Если же вы стремитесь к долгосрочной накопительной цели, то вклад с длительным сроком может быть наиболее выгодным вариантом.

Величина минимального депозита

Для разных банков и видов вкладов минимальный депозит может отличаться. Обычно минимальный депозит составляет несколько тысяч рублей. Однако, некоторые банки предлагают вклады с минимальным депозитом в несколько сотен рублей.

При выборе вклада важно учитывать свои финансовые возможности и цели. Если у вас небольшая сумма, то более высокий минимальный депозит может ограничить ваши возможности. Но стоит помнить, что чем выше минимальный депозит, тем обычно выше процентная ставка и доходность вклада.

Также стоит обратить внимание на условия пополнения и снятия средств с вклада. Некоторые вклады требуют минимальное ежемесячное или ежеквартальное пополнение, а также могут предусматривать штрафы за досрочное снятие средств.

Выбирая вклад с минимальным депозитом, не забывайте учитывать и другие параметры, такие как срок вклада, процентная ставка, возможность частичного снятия средств и условия пролонгации вклада.

Виды вкладов:

Существует множество видов вкладов, каждый из которых имеет свои особенности и условия. Рассмотрим некоторые из них:

1. Срочный вклад. Данный вид вклада предполагает фиксированную сумму, которая блокируется на определенный срок. Вкладчик получает определенный процент по истечении этого срока. Чем больше сумма вклада и дольше срок, тем выше процентная ставка.

2. Накопительный вклад. Как следует из названия, этот вид вклада предназначен для накопления денежных средств. Вкладчик может периодически пополнять вклад, а также получать проценты на сумму вклада.

3. Доходный вклад. Данный вид вклада предполагает получение дохода в процентной форме. Вкладчик может выбрать максимальную прибыль при минимальных условиях. Обычно такие вклады имеют высокую процентную ставку, но с ограничениями по сроку вложения и снятию средств.

4. Долевой вклад. Некоторые банки предлагают своим клиентам вклады, позволяющие получать стабильный доход от определенной доли в прибыли банка или финансовых инструментов, в которые вложены средства вкладчика.

5. Детский вклад. Для тех, кто хочет создать долгосрочные накопления для своих детей, существуют специальные детские вклады. Они имеют определенные преференции, например, более высокую процентную ставку или возможность периодического пополнения вклада.

И это только некоторые из видов вкладов. При выборе наиболее выгодного варианта важно учитывать свои финансовые цели, срок вложения и риски.

Банковские вклады

Банковские вклады представляют собой финансовый инструмент, позволяющий частным лицам и предприятиям вложить свободные средства на определенный срок с целью получения прибыли. Для разных категорий вкладчиков доступны различные типы вкладов, отличающиеся по условиям и степени риска.

Основные преимущества банковских вкладов:

- Надежность — деньги вложены в банк, который обеспечивает их сохранность и выплату процентов по вкладу в установленные сроки.

- Ликвидность — большинство вкладов позволяют вкладчику забрать свои деньги до истечения срока вложения.

- Диверсификация — вклад можно разделить на несколько депозитов с разными условиями, что позволяет снизить риски и увеличить доходность.

- Прозрачность — условия вклада прописываются в договоре, который является юридически обязательным документом для обеих сторон.

При выборе банковского вклада важно обратить внимание на следующие факторы:

- Сумма и срок вклада — важно определить, сколько денег вы готовы вложить и на какой срок. В зависимости от этого можно выбрать подходящий тип вклада.

- Процентная ставка — величина процентной ставки определяет расчетную прибыль от вложения. Обычно, чем дольше срок и сумма вклада, тем выше процентная ставка.

- Условия пополнения и снятия — необходимо узнать, есть ли ограничения по сумме и периодичности пополнения и снятия средств с вклада.

- Дополнительные возможности — некоторые вклады предоставляют дополнительные возможности, такие как возможность получения кредита под залог вклада или выплаты процентов наличными.

Выбор банковского вклада должен основываться на ваших финансовых целях, рисках и ожиданиях. Перед оформлением вклада рекомендуется внимательно изучить предложения разных банков и сравнить условия вложения. Это позволит получить максимальный доход и минимизировать риски.

Депозитные сертификаты

Одним из главных преимуществ депозитных сертификатов является гарантированность дохода. Банк обязуется выплатить инвестору заранее оговоренную сумму вместе с начисленными процентами по истечении срока вклада. Это позволяет инвестору точно рассчитывать на свой доход и избежать финансовых рисков.

Депозитные сертификаты обычно предлагаются на длительные сроки, от нескольких месяцев до нескольких лет. Чем дольше срок вклада, тем выше процентная ставка и, соответственно, получаемый доход. Однако стоит помнить, что депозитные сертификаты являются неподвижными инвестициями, и средства на них нельзя снять до истечения срока вклада без потери процентов.

При выборе депозитного сертификата следует учитывать процентную ставку, срок вклада, возможность дополнительных взносов и выписки сертификатов на предъявителя. Также стоит обратить внимание на репутацию и надежность банка, предлагающего данный вид вклада.

В целом, депозитные сертификаты позволяют получить стабильный и гарантированный доход при минимальном финансовом риске. Это привлекательный вариант для тех, кто ищет вложения со среднесрочной и долгосрочной перспективой и желает сохранить свои деньги в безопасности.

Инвестиционные фонды

Инвестиционные фонды предоставляют различные виды инвестиционных продуктов, которые могут быть подходящими для различных типов инвесторов. Например, существуют фонды с фиксированным доходом, в которых доходность инвестиций заранее известна и не меняется в течение срока инвестиций. Также есть фонды с переменным доходом, в которых доходность может изменяться в зависимости от рыночной ситуации.

| Преимущества инвестиционных фондов | Недостатки инвестиционных фондов |

|---|---|

| Диверсификация инвестиций — фонды инвестируют в большое количество различных активов, что снижает риски инвестиций. | Управление активами фонда может не соответствовать ожиданиям инвестора. |

| Профессиональное управление активами — фонды имеют команду профессиональных управляющих, которые занимаются выбором и управлением инвестициями. | Инвестиции в фонды не гарантируют положительной доходности и могут привести к потерям. |

| Ликвидность — возможность выхода из инвестиций по запросу, обычно без значительных комиссий. | Потеря контроля — инвесторы не имеют прямого контроля над инвестиционными решениями фонда. |

При выборе инвестиционного фонда важно учитывать свои инвестиционные цели, срок инвестирования, уровень риска и другие факторы. Также следует обратить внимание на историю и репутацию фонда, а также на управляющую компанию.

Инвестиционные фонды предоставляют доступ к различным рынкам и активам, что делает их привлекательными инструментами для долгосрочных инвестиций. Они также могут быть полезны для инвесторов, у которых нет достаточных знаний или времени для самостоятельного управления инвестициями.

Советы по выбору вклада:

1. Определите свои финансовые цели. Прежде чем выбрать вклад, определитесь, насколько долго вы хотите вложить деньги и какую сумму собираетесь внести.

2. Изучите предлагаемые банками процентные ставки. Сравните условия различных банков и выберите вклад с наиболее выгодными процентами.

3. Узнайте о возможности пополнения и снятия средств. Проверьте, можно ли пополнять вклад в любое время или есть определенные ограничения. Также узнайте о штрафах за досрочное снятие денег с вклада.

4. Исследуйте историю банка. Проверьте репутацию банка и его устойчивость на рынке. Узнайте, есть ли у банка лицензия на осуществление банковских операций.

5. Узнайте о дополнительных услугах. Некоторые банки предлагают дополнительные услуги, такие как мобильное приложение для управления вкладом или возможность получения кредита под залог вклада.

6. Обратите внимание на налогообложение. Узнайте о налоговых обязательствах по вкладу и учтите их при выборе.

7. Подумайте о надежности и гарантиях. Узнайте, какие гарантии предлагает банк по вкладу и насколько надежен банк в целом.

8. Посоветуйтесь с финансовым консультантом. Если вы не уверены в своих финансовых знаниях, обратитесь к специалисту, который поможет вам выбрать наиболее подходящий вклад.

С помощью этих советов вы сможете сделать осознанный выбор и получить максимальный доход от вашего вклада.