Если вам нужно защитить свои сбережения и одновременно иметь возможность использовать их в своих интересах, накопительный счёт и карта могут стать идеальным решением для вас. Накопительный счёт предоставляет возможность хранить деньги безопасно и увеличивать их за счёт годовой процентной ставки. При этом карта дает возможность в любой момент распоряжаться своими накоплениями, снимая деньги в банкомате или осуществлять покупки в магазинах.

Однако не все накопительные счета и карты созданы равными. Некоторые предлагают более выгодные условия, чем другие. Например, некоторые банки предлагают процентные ставки, которые повышаются с увеличением суммы на счету, или дополнительные бонусы, такие как бесплатные платежи или скидки на товары и услуги. Поэтому перед открытием накопительного счета и заказом карты стоит тщательно изучить предложения разных банков и выбрать те, которые наиболее соответствуют вашим потребностям и финансовым целям.

Будьте внимательны к условиям использования накопительного счёта и карты, так как некоторые банки могут взимать комиссии за определенные операции или предъявлять другие требования. Важно также быть дисциплинированным и регулярно вносить деньги на счет, чтобы получить максимально возможную выгоду от его использования. Максимум финансовых выгод достигается при долгосрочном использовании накопительного счёта и карты.

- Преимущества накопительного счёта и карты

- Увеличение накоплений

- Выгодные процентные ставки

- Выбор подходящего накопительного счёта и карты

- Сравнение банковских предложений

- Условия и ограничения

- Дополнительные возможности и бонусы

- Советы по использованию накопительного счёта и карты

- Регулярное пополнение счёта

Преимущества накопительного счёта и карты

2. Гибкость в управлении средствами: Накопительные счета и карты обладают гибкостью в управлении вашими средствами. Вы можете свободно выбирать, когда и сколько денег переводить на накопительный счёт, а также использовать карту для своих нужд. Вам не нужно ждать определенного срока или согласовывать операции с банком – это упрощает процесс и позволяет вам контролировать свои финансы самостоятельно.

3. Привлекательный процент по вкладам: Некоторые накопительные счета предлагают привлекательный процент по вкладам. Он может быть выше, чем у обычного сберегательного счета или депозита, что позволяет вам быстрее накапливать средства и получать дополнительный доход.

4. Возможность использовать средства по мере необходимости: Средства на накопительном счете всегда доступны для использования. Вы можете снимать деньги с помощью карты наличными или совершать покупки, не ограничиваясь временем или местом. Это позволяет обеспечить комфортные условия использования накопленных средств.

5. Улучшение кредитной истории: Регулярное использование накопительной карты и своевременное погашение задолженности может помочь улучшить вашу кредитную историю. Это важно при получении кредитов и ссуд в будущем, так как банки и кредитные организации обращают внимание на вашу финансовую дисциплину и платежеспособность.

Не упустите возможность обеспечить свою финансовую безопасность и будущее. Откройте накопительный счёт и получите карту прямо сейчас!

Увеличение накоплений

Если вы хотите увеличить свои накопления, есть несколько стратегий, которые можно использовать:

1. Установите автоматический перевод

На счете может быть установлена функция автоматического перевода определенной суммы денег на ваш накопительный счет каждый месяц. Это поможет вам регулярно откладывать деньги, даже если вы забудете о них.

2. Выберите счет с высокими процентными ставками

При открытии накопительного счета присмотритесь к тем, которые предлагают высокие процентные ставки. Чем выше процентная ставка, тем больше денег вы сможете заработать на своих накоплениях.

3. Инвестируйте в надежные фонды

Если у вас есть опыт в инвестировании или вы хотите научиться основам, вы можете рассмотреть вариант инвестирования своих накоплений в надежные фонды или акции. Это может помочь вам увеличить свои накопления в долгосрочной перспективе.

4. Проведите анализ своих расходов и сбережений

Постоянный анализ своих расходов и сбережений поможет вам определить, где можно сократить расходы и где можно увеличить накопления. Установите месячный бюджет и следите за его выполнением.

5. Получайте дополнительные доходы

Если у вас есть время и возможности, можно рассмотреть варианты получения дополнительных доходов. Например, вы можете рассмотреть возможность подработки, фриланса или инвестиций в стартапы.

6. Не трогайте накопления, пока это возможно

Чтобы увеличить свои накопления, старайтесь не трогать их, пока это возможно. Позвольте им расти с течением времени и не исключайте возможности добавлять дополнительные суммы на счет.

Следуя этим стратегиям и имея надежный накопительный счет, вы сможете увеличить свои накопления и достигнуть своих финансовых целей в будущем.

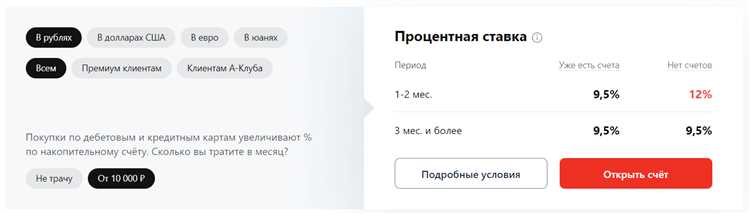

Выгодные процентные ставки

Выгодные процентные ставки могут быть фиксированными или переменными. Фиксированная ставка остается неизменной в течение заданного периода, в то время как переменная ставка может меняться в зависимости от изменений на рынке. Какую ставку выбрать — решать вам, исходя из ваших целей и рискованности.

При выборе накопительного счета с выгодной процентной ставкой, необходимо обратить внимание на различные факторы, включая сроки депозита, минимальный баланс и возможность получения дополнительных бонусов или привилегий.

- Сроки депозита: Некоторые накопительные счета имеют сроки депозита, т.е. вам нужно согласиться не снимать деньги с вашего счета в течение определенного периода времени. Обычно банки предлагают более выгодные процентные ставки при более длительных сроках депозита.

- Минимальный баланс: Некоторые счета требуют минимального баланса на вашем счете, чтобы вы могли получить выгодную процентную ставку. Обязательно уточните требования банка, чтобы избежать штрафных сборов или потери процентов.

- Дополнительные бонусы: Некоторые банки предлагают дополнительные бонусы или привилегии при открытии накопительного счета, такие как бесплатные переводы, возможность открытия дополнительных подсчетов или доступ к эксклюзивным предложениям.

Помните, что процентные ставки могут меняться со временем, поэтому регулярно проверяйте предложения банков и обновляйте свой счет, чтобы получить максимальную выгоду от ваших накоплений.

Выбор подходящего накопительного счёта и карты

Очень важно выбрать подходящий накопительный счёт и карту, чтобы эффективно управлять своими финансами и получать максимальную выгоду. При выборе необходимо учитывать следующие факторы:

1. Процентная ставка: обратите внимание на процентную ставку, которую предлагает банк. Чем выше ставка, тем больше вы сможете заработать на своих накоплениях. Ищите счета и карты с высокими процентными ставками.

2. Условия пополнения и снятия: обратите внимание на условия пополнения и снятия средств. Некоторые счета и карты предлагают ограничения на количество пополнений и снятий, а также на минимальную сумму. Удостоверьтесь, что вам удобно соблюдать эти условия.

3. Дополнительные возможности: многие счета и карты предлагают дополнительные возможности, такие как кэшбэк, бонусные программы, скидки и предложения. Рассмотрите, какие дополнительные возможности могут быть полезны для вас и выберите подходящий вариант.

4. Комиссии и условия обслуживания: обратите внимание на комиссии и условия обслуживания. Некоторые счета и карты могут иметь скрытые комиссии или высокую стоимость обслуживания. Важно изучить все условия, чтобы не столкнуться с неприятными сюрпризами в будущем.

5. Репутация банка: выбирайте надежный банк с хорошей репутацией. Проверьте отзывы клиентов, оценку банка, его стабильность на рынке и другие факторы, которые могут повлиять на ваш выбор.

Не забывайте, что правила и условия счетов и карт могут меняться со временем, поэтому регулярно следите за обновлениями и пересматривайте свои условия, чтобы быть уверенными, что вы по-прежнему получаете максимальную выгоду.

Сравнение банковских предложений

На сегодняшний день на рынке банковских услуг существует множество предложений по накопительным счетам и картам. Множество банков конкурируют между собой, предлагая различные условия и привилегии для своих клиентов. В этом разделе мы рассмотрим несколько банковских предложений и сравним их основные характеристики.

1. Банк А:

- Процентная ставка на накопительный счет — 3%

- Процентный кэшбэк на покупки картой — 1%

- Минимальная сумма для открытия счета — 5000 рублей

- Бесплатное обслуживание счета и карты

2. Банк Б:

- Процентная ставка на накопительный счет — 2.5%

- Процентный кэшбэк на покупки картой — 0.5%

- Минимальная сумма для открытия счета — 10000 рублей

- Абонентская плата за обслуживание счета и карты — 300 рублей в месяц

3. Банк В:

- Процентная ставка на накопительный счет — 4%

- Процентный кэшбэк на покупки картой — 2%

- Минимальная сумма для открытия счета — 2000 рублей

- Абонентская плата за обслуживание счета и карты — 200 рублей в месяц

4. Банк Г:

- Процентная ставка на накопительный счет — 1.5%

- Процентный кэшбэк на покупки картой — 0%

- Минимальная сумма для открытия счета — 500 рублей

- Бесплатное обслуживание счета, абонентская плата за карту — 100 рублей в месяц

- Банк В предлагает наиболее высокую процентную ставку на накопительный счет и процентный кэшбэк на покупки картой.

- Банк А предлагает бесплатное обслуживание счета и карты, а также минимальную сумму для открытия счета.

- Банк Б и Г имеют меньше выгодных условий, такие как низкая процентная ставка и абонентская плата за обслуживание счета и/или карты.

Важно учитывать все плюсы и минусы каждого предложения перед принятием решения. Выбор банка и его услуги должны соответствовать вашим потребностям и финансовым возможностям.

Условия и ограничения

1. Минимальный баланс и взимание комиссии.

Для открытия накопительного счета и получения карты необходим минимальный начальный баланс в размере 5000 рублей. При недостаточном балансе на счету может быть начислена комиссия в размере 100 рублей в месяц.

2. Условия зачисления процентов на счет.

На накопительный счет ежемесячно начисляется процентная ставка в размере 0,5% годовых. Начисление процентов происходит в последний день каждого месяца. Проценты начисляются на остаток средств на счету, однако для начисления процентов необходимо иметь на счету не менее 5000 рублей.

3. Ограничения на операции с картой.

Для использования карты необходимо установить пин-код. Максимальная сумма операции с картой составляет 100 000 рублей в день. Также есть ограничение на снятие наличных – 50% от баланса счета.

4. Действие предложения.

Условия и ограничения, описанные выше, являются действительными в течение всего срока пользования услугами накопительного счета и карты. Банк оставляет за собой право вносить изменения в условия в одностороннем порядке. В случае изменения условий, клиент будет уведомлен в соответствии с действующим законодательством.

Для получения более подробной информации об условиях и ограничениях, рекомендуется ознакомиться с договором и дополнительными материалами, предоставляемыми банком.

Дополнительные возможности и бонусы

Помимо основных преимуществ накопительного счета и карты, есть еще несколько дополнительных возможностей и бонусов, которые могут быть интересны и полезны клиентам:

- Возможность получить дополнительные проценты по депозитам при открытии накопительного счета.

- Бесплатная выпуск и обслуживание карты в течение первого года.

- Программа лояльности, которая позволяет накапливать бонусные баллы или мили за каждую покупку, совершенную по карте.

- Специальные предложения и акции для держателей карты, например, скидки на покупки в партнерских магазинах.

- Возможность получить дополнительный кешбэк за определенные категории расходов, например, за покупки в супермаркетах или на заправках.

- Удобное мобильное приложение, которое позволяет контролировать баланс на счете, осуществлять переводы и платежи, а также получать уведомления о проводимых операциях.

Дополнительные возможности и бонусы накопительного счета и карты делают использование этих финансовых инструментов еще более выгодным и удобным для клиентов. При выборе накопительного счета и карты стоит обратить внимание не только на основные условия, но и на дополнительные возможности, которые могут быть полезны в повседневной жизни и помочь сэкономить деньги.

Советы по использованию накопительного счёта и карты

1. Регулярно вносите денежные средства на накопительный счёт. Чем чаще и больше вы будете пополнять свой счёт, тем быстрее достигнете поставленной цели. Постарайтесь выделить определенную сумму каждый месяц для накоплений.

2. Используйте карту, связанную с накопительным счётом, для ежедневных покупок и платежей. Оплачивайте ими свои ежедневные расходы, чтобы получать дополнительные бонусы или кэшбэк, которые будут автоматически зачисляться на ваш накопительный счёт.

3. Вести отдельный расчетный счет для текущих расходов. Это позволит лучше контролировать баланс накопительного счёта и избежать его случайного использования для текущих расходов.

4. Не забывайте о процентах по накопительному счёту. Проверяйте регулярно, сколько процентов начислился на ваш счет за месяц. Если проценты невысокие, рассмотрите возможность перевода средств на другой, более выгодный счёт.

5. Изучайте условия банковского продукта. Внимательно читайте все условия, связанные с использованием накопительного счёта и карты, чтобы избежать неприятных сюрпризов или дополнительных комиссий.

6. Отслеживайте свои накопления. Регулярно проверяйте баланс накопительного счёта и контролируйте свои расходы, чтобы быть уверенным, что вы приближаетесь к своей финансовой цели.

7. Проводите анализ эффективности. Периодически анализируйте эффективность использования накопительного счёта и карты. Если вы не видите достаточного прироста средств или получения достаточных преимуществ, может быть время рассмотреть другие варианты.

Следуя этим советам, вы сможете максимально эффективно использовать накопительный счёт и карту. Удачи в достижении ваших финансовых целей!

Регулярное пополнение счёта

Для настройки регулярного пополнения счёта вам потребуется указать сумму, которую вы хотите переводить каждый месяц. Вы также сможете выбрать дату, когда пополнение будет происходить. Большинство банков предлагают различные варианты пополнения: списание со счёта в другом банке, перевод денег с карты, поступление денежных средств со внешнего источника.

Регулярное пополнение счёта поможет вам разработать привычку накопления денег и достичь поставленных финансовых целей. Безотлагательное откладывание денег будет способствовать вашему финансовому благополучию и созданию финансовой резервной подушки.

Неотложные расходы, чередующиеся с моментами, когда деньги остаются, делают накопление на текущем счете заметно сложнее. Избавьтесь от этого и настройте регулярное пополнение, чтобы увеличить свои сбережения.